Este artigo sobre pesquisas na área de gestão laboratorial decorre de estudos científicos, produzidos a partir de sistemas de gestão por nós desenvolvidos e implantados pela Unidos Consultoria e Treinamento, em laboratórios de todas as regiões do Brasil. Constitui-se, portanto, da geração de novos conhecimentos à disposição dos gestores laboratoriais. Serão abordados dois temas em artigos distintos. O primeiro versa sobre em que momento os laboratórios clínicos de pequeno e médio porte devem terceirizar exames. O segundo estudo trata da identificação e quantificação das principais causas de perdas para alguns exames do setor da bioquímica, bem como sugere formas de controle. Os dois artigos em conjunto com os da gestão de riscos, formam a ideia de uma base geradora para futuras pesquisas na área da gestão laboratorial. Este é o propósito maior dos nossos softwares, produtos de Tecnologia da Informação (TI) e pesquisas: proporcionar a socialização de sistemas de gestão aliados a um eficiente processo de benchmarking, gerando novos conhecimentos em prol da comunidade laboratorial. Queremos contribuir com nossa cota na missão de melhorar a produtividade dos laboratórios clínicos e incrementar a competitividade destas organizações.

FRONTEIRA ÓTIMA PARA A TERCEIRIZAÇÃO DE EXAMES

O objetivo do estudo é estabelecer o momento em que os laboratórios clínicos de pequeno e médio porte devem terceirizar a produção dos exames de imunologia e hormônios em função da redução na eficiência econômica da produção própria. Inicialmente, foram analisados quarenta e três laboratórios clínicos. São selecionados onze para a segunda etapa, em função do porte e tipos de exames realizados. Estes eventos estão distribuídos no Brasil na seguinte proporção: Região Sul com 72,73% e Região Centro-oeste com 27,27%. Resultados: Foram selecionados para o estudo doze tipos diferentes de exames, que representam em média, 57,37% dos exames realizados normalmente no setor de imunologia e hormônios dos laboratórios clínicos de pequeno e médio porte. O critério utilizado foi estabelecer uma fronteira delimitada pelos custos de produção originados por exames produzidos nos próprios laboratórios clínicos, comparados com os custos destes exames quando terceirizados para laboratórios de apoio. A fronteira é definida quando os custos assumem o mesmo valor. Em média isto ocorreu quando o custo unitário do reagente atinge 70,55% do valor da tabela cobrada pelo laboratório de apoio. O desvio padrão da amostra é de 5,29% e os valores extremos ocorreram para o exame Antígeno Carcinoembriogênico – CEA com 62,84% e para o exame Anti HIV I e II com 80,77%. A terceirização é recomendada quando os custos unitários dos reagentes utilizados nos exames forem iguais ou maiores que os percentuais da tabela de preços dos laboratórios de apoio calculados no estudo.

Introdução

Na área de análises clínicas existe a prática da terceirização de exames quando estes têm sua realização dentro do laboratório clínico inviabilizada pelo alto custo de produção. Estes custos são fortemente influenciados pelas perdas. Há diversos tipos de perdas, tais como: repetições para confirmação de resultados ou por obrigações legais, diluições, volume residual de reagentes, parada de equipamentos, desestabilização de reagentes, uso de calibrações, uso de controles internos (comercial de reagentes), controles externos (programas de proficiência e controles inter laboratoriais) e outras.

Estes fatores, associados à baixa demanda, contribuem para elevar os custos de produção e aumentar os riscos. Em algum momento, a relação custo “versus” benefício deixa de ser favorável para a opção de produzir no próprio laboratório clínico uma vez que os custos destes exames produzidos em laboratórios de apoio tornam-se mais em conta. O propósito deste estudo é determinar qual é este ponto de inflexão visando auxiliar o gestor na tomada de decisão que irá aumentar a eficiência do parque produtivo, aumentando a competitividade empresarial.

Segundo a Agência Nacional de Vigilância Sanitária (ANVISA), em sua Resolução RDC 302/2005, que estabelece as regras de funcionamento dos laboratórios clínicos, o regulamento deixa claro que para a obtenção do alvará sanitário/licença de funcionamento, eles devem monitorar a fase analítica por meio de controle externo e interno de qualidade. Isto implica em perdas e os custos decorrentes e, por consequência, na decisão de terceirizar exames. Façanha e Prestes (2012) abordam as seguintes causas para perdas em exames: parada de equipamento, confirmação de resultados, realização de calibrações, controles, desestabilização de reagentes e diluições. No aspecto jurídico nenhuma terceirização teria sentido se não fosse correta do ponto de vista legal.

Os enunciados das leis 6.0l9 de 3 de janeiro de 1974 e 7.102 de 20 de julho de 1983 devem ser consultados. Por outro lado, documentos relativos à qualidade como as Boas Práticas de Laboratórios Clínicos (BPLC – INMETRO, 2005), NBR 14500 (ABNT, 2000), portarias das Vigilâncias Sanitárias, programas de certificação da qualidade como o Programa de Acreditação de Laboratórios Clínicos (PALC), da Sociedade Brasileira de Patologia Clínica, SBPC/ML (2007), reconhecem a terceirização para os serviços laboratoriais e estabelecem requisitos para que o recurso seja utilizado. A seleção deve ser efetuada pela direção do laboratório clínico ou seu representante legal.

Além disso, o laboratório clínico deverá implantar uma sistemática documentada dos processos de seleção para os laboratórios de apoio e estabelecer seus critérios relativos à necessidade de laboratórios certificados, com pontuação específica para cada tipo e importância de certificação e a avaliação periódica desses serviços através de indicadores que possam servir para verificar a qualificação dos serviços prestados. Exemplos: o índice de qualidade das análises, que correlaciona as análises com problemas e o número total de exames realizados em um determinado período (trimestralmente, por exemplo); o índice de pontualidade correlacionando o número de amostras em atraso com o número total de exames remetidos; o índice de qualidade do sistema (análise das certificações do laboratório de apoio); além do índice de percentual de preços para comparação com outros serviços; agilidade nas respostas e facilidades de comunicação e atendimento.

Estes são alguns indicadores que podem compor os critérios de avaliação de desempenho do laboratório de apoio e que podem gerar ações corretivas e/ou preventivas para controlar e aumentar a qualidade do processo de terceirização dos serviços. Terceirizar é estratégico quando avaliamos adequadamente as rotinas que poderão ser realizadas por um laboratório de apoio. O que terceirizar depende da necessidade de cada laboratório clínico. Pode-se verificar, por exemplo, um número pequeno de amostras para um teste específico; exames que requerem muitos controles para atender aos protocolos da qualidade, aliado ainda, a rotinas pequenas (LABTEST); exames de média ou alta complexidade e que exijam investimentos em construção de áreas específicas, equipamentos e qualificação de pessoal, que não justifiquem os altos custos destes processos. Ainda, exames com relação custo/benefício cuja terceirização possa servir para acomodar um melhor fator para esta relação em benefício do cliente, ampliando as possibilidades no atendimento.

Segundo Marcelino (2006), de maneira geral, as definições de terceirização oferecidas pelas áreas de direito e administração de empresas, privilegiam o aspecto da organização do trabalho com ênfase na natureza das atividades terceirizadas. Com exceção de alguns autores da área do Direito, usam-se como suporte fundamental da definição de terceirização os conceitos ambíguos de atividade-fim e atividade-meio, ou seja, no tipo de atividade que é repassada. Quando esse não é o aspecto central da definição, faz-se alusão às relações interempresariais, recorrendo-se à noção de parceria e à opção por uma empresa que detenha maior capacidade técnica para executar determinada atividade.

Conforme a Rede Nacional de Advogados (2011), o Ministério da Saúde estuda terceirizar exames laboratoriais dos seis hospitais federais do Rio de Janeiro. A intenção, que encontra resistência entre servidores e especialistas, é reduzir o custo com exames em 40%. O Ministério desembolsa R$ 37 milhões por ano com esse tipo de serviço na rede federal daquele estado. Considerando o exposto, fica claro que o processo de terceirização para laboratórios clínicos de pequeno e médio porte, atualmente, é inquestionável e não existem indícios de mudanças nesta perspectiva. Neste estudo, que envolveu laboratórios clínicos de duas regiões do País durante um período de quatro anos, foi utilizada uma ferramenta basilar para viabilizar a pesquisa.

Esta ferramenta, por nós desenvolvida, executa o cálculo dos custos e analisa a rentabilidade dos laboratórios clínicos, detalhando a rentabilidade individual de parâmetros/exames, clientes/convênios, equipamentos e setores/áreas dos laboratórios. Ainda, testa em tempo real tabelas de preços de exames e compara de forma dinâmica tabelas de preços entre clientes. Finalmente, calcula o desempenho geral da organização através de dezenas de indicadores, determina o ponto de equilíbrio e fornece subsídios para o planejamento orçamentário e análise de negócios. (Façanha e Prestes, 2008). Isto permite a padronização da coleta de dados, tornando os resultados comparáveis entre si.

Material e métodos

As atividades de pesquisa foram desenvolvidas em laboratórios de análises clínicas de pequeno e médio porte que realizam até 50.000 exames mensais, totalizando onze eventos. Estes laboratórios estão localizados e distribuídos no País da seguinte forma: Região Sul com 72,73% (8 ocorrências) e na Região Centro-oeste com 27,27% (3 ocorrências). O período de abrangência do estudo varia de janeiro de 2007 a janeiro de 2011. Todos os dados foram obtidos através do banco de um sistema de gestão laboratorial implantado pela Unidos Consultoria e Treinamento, nas empresas estudadas. Este sistema baseia-se no método de custeio marginal, onde os custos fixos do laboratório clínico (custos que não variam com o volume de produção) são separados dos custos variáveis (custos que variam com o volume da produção) e toda a mão de obra, seja direta ou indireta, é alocada como custo fixo. Os custos variáveis ou marginais (de produção) foram registrados no arquivo específico “Folhas de Verificação do Cliente”, tendo como fonte os registros gerados pelos equipamentos, registros de planilhas do setor e informações dos analistas e técnicos que realizam os exames.

Foram selecionados para o estudo 12 tipos diferentes de exames, que representam em média, 57,37% dos exames realizados normalmente no setor de imunologia e hormônios dos laboratórios clínicos de pequeno e médio porte: T3, T4 LIVRE, TSH, PSA TOTAL, PROLACTINA, FSH, LH, CEA, ESTRADIOL, FERRITINA, HCG e HIV 1 e 2. (Unidos Consultoria e Treinamento, 2012). Em cada laboratório clínico foi utilizada uma ferramenta que permite a padronização da coleta de dados e a comparação dos resultados das variáveis (indicadores de desempenho) integrantes do estudo. As variáveis selecionadas foram o custo nominal (composto por: reagentes e remuneração dos investimentos nos equipamentos), perdas, consumíveis, controles, calibradores, material de escritório, material descartável e manutenções em equipamentos, que constituem o custo de produção (custo marginal) dos exames.

Os impostos não interferem nos resultados específicos do estudo uma vez que se vinculam aos valores faturados e não dependem da forma de produção dos exames. O critério para definir o momento da terceirização é quando os custos de produção originados por exames produzidos nos laboratórios próprios se igualam aos custos destes exames quando terceirizados para laboratórios de apoio. Este momento é identificado quando a soma dos custos: nominal, perdas, consumíveis, controles, calibradores e manutenções específicas (corretivas e preventivas) dos equipamentos; for igual ao preço cobrado pelos laboratórios de apoio (Quadros de preços-padrão dos exames). Isto é traduzido pela relação entre os custos dos reagentes e os preços dos exames das tabelas dos laboratórios de apoio.

Todas as variáveis do estudo (indicadores de desempenho dos centros de custos) são calculadas de forma unitária, o que significa dizer que é levado em consideração a demanda dos exames, fator de suma importância em um processo de terceirização. Adicionalmente, o método ainda pondera os seguintes aspectos: equipamento próprio versus de terceiros, comodato, leasing, amortizações, aluguel e contrato de manutenções. Um fator importante que reforça o método estatístico é a diversidade dos equipamentos que o estudo levou em consideração: Elecsys 1010 e 2010, Elisa Hyperion, Imulite 1000 e 2000, Cobas E 411, ACS 180 SE, Etimax e Centaur, totalizando 9 tipos diferentes.

Resultados

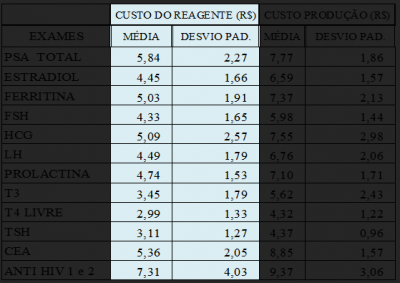

Os Quadros 1 e 2 mostram, respectivamente, os custos com reagentes e os preços de tabela dos laboratórios de apoio para os quais os custos de produção permanecem inalterados, bem como todas as estatísticas pertinentes.

Quadro 1: Custos de produção obtidos a partir dos custos com reagentes.

Fonte: Os autores.

Quadro 2: Custos de produção obtidos a partir dos preços cobrados pelos laboratórios de apoio.

Fonte: Os autores

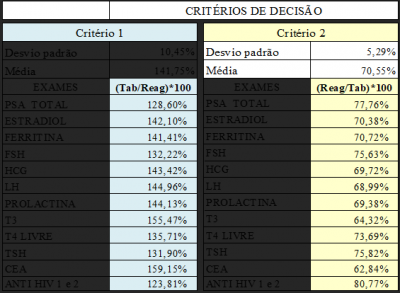

O Quadro 3 mostra os critérios específicos de decisão, que relacionam os preços-padrão dos laboratórios de apoio com os custos dos reagentes (Critério 1) e vice-versa (Critério 2), em termos percentuais, bem como todas as estatísticas pertinentes.

Quadro 3: Critérios específicos de decisão (1 e 2).

Fonte: Os autores.

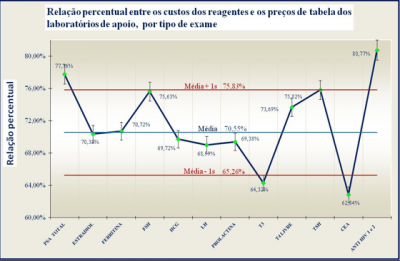

O Gráfico 1 mostra as relações percentuais entre os custos dos reagentes e os preços-padrão dos laboratórios de apoio, por tipo de exame (critério 2), bem como a média destas relações, erro padrão estimado e o desvio-padrão.

Gráfico 1: Relação percentual entre os custos dos reagentes e os preços-padrão dos laboratórios de apoio, por tipo de exame.

Fonte: Os autores

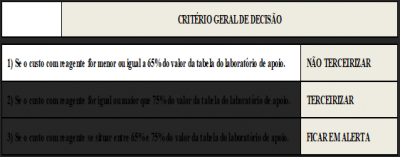

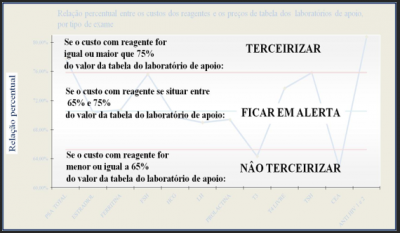

O critério geral de decisão é mostrado no Quadro 4 e Figura 1, que utiliza o Gráfico 1 como fundo topológico para o critério, possibilitando localizar cada etapa dele.

Quadro 4: Critério geral de decisão.

Fonte: Os autores.

Figura 1: Critério geral de decisão sobreposto ao gráfico, identificando as etapas do processo decisório em função da média mais ou menos um desvio padrão.

Fonte: Os autores.

Discussão

Os laboratórios clínicos são do ponto de vista de seus proprietários, em essência, uma alternativa de investimento de risco. (Santos, 2002). O objetivo final está acima da luta pela sobrevivência da empresa, a meta é torná-la mais competitiva, assegurando lucratividade para os acionistas. Para atingir este objetivo, o processo de terceirização de exames é fundamental, pois envolve uma parcela relevante dos exames realizados no laboratório clínico. Normalmente, os exames do setor de imunologia e hormônios representam em média 19,79% do total realizado. (Unidos Consultoria e Treinamento, 2012). De acordo com Façanha e Prestes (2012), no segmento dos laboratórios clínicos os processos, que até a década de 1970 eram basicamente manuais, sofreram uma mudança significativa na maneira de produzir, tornando-se na sua grande maioria industrializados. Poucos profissionais controlando conjuntos de equipamentos interligados por esteiras transportadoras, cabendo a eles, como uma das principais atividades, as críticas dos resultados.

Esta foi a causa determinante para a mudança radical na forma de operar os pequenos e médios laboratórios clínicos. Os custos de produção, principalmente do setor de imunologia e hormônios, praticamente se tornaram proibitivos para o porte destes laboratórios clínicos, em função da falta de escala. A determinação do momento ótimo para iniciar o processo de terceirização passou a ser uma decisão de suma importância para o gestor laboratorial, pois impacta diretamente na rentabilidade da organização, na competitividade, e em última análise, na própria sobrevivência.

Considerando que 70% dos erros laboratoriais ocorrem na fase pré-analítica em laboratórios clínicos com sistema da qualidade bem estabelecido, segundo a SBPC/ML, BD (2005), e esta fase inclui a solicitação do exame, o preparo do paciente, a coleta, a preservação, o transporte e o preparo da amostra até o momento da realização do exame, praticamente todas as etapas ocorrem no âmbito do próprio laboratório clínico, portanto, o processo de terceirização irá influenciar pouco neste tipo de erro, pois quase todas as etapas existirão de qualquer forma.

Se forem adotadas todas as providências de controle e ações preventivas, conforme já mencionado na introdução, que objetivam assegurar a qualidade geral do processo de terceirização como um todo, praticamente só existe vantagens. Inicialmente, temos a recompensa financeira, assegurada pela adoção do critério identificado no estudo. A liberação de mão de obra e a mitigação do risco civil decorrente de eventuais ações na justiça por parte de clientes são também importantes vantagens oriundas do processo de terceirização de exames. A rastreabilidade do histórico clínico pode ser assegurada, restando o cuidado de serem atendidos os prazos de entrega dos resultados acordados com os clientes.

Considerações finais

Os resultados mostram que, de uma forma geral e sob o ponto de vista econômico, a terceirização de exames torna-se um processo vantajoso quando as relações entre os custos com reagentes e os preços-padrão cobrados pelos laboratórios de apoio, forem maiores que 65%. Os critérios específicos (1 e 2) por exame, que determinam o ponto ótimo para terceirizar, são mostrados no Quadro 3. O critério 2 é de mais fácil interpretação e apresenta uma média de 70,55% e um desvio-padrão de 5,29%. O erro-padrão estimado é 1,53%. O critério geral do resultado do estudo, mostrado no Quadro 4 e Figura 1, é definido da seguinte forma:

1) Se o custo com reagente for menor ou igual a 65% do valor da tabela do laboratório de apoio: NÃO TERCEIRIZAR;

2) Se o custo com reagente for igual ou maior que 75% do valor da tabela do laboratório de apoio: TERCEIRIZAR;

3) Se o custo com reagente se situar entre 65% e 75% do valor da tabela do laboratório de apoio: FICAR EM ALERTA.

De uma forma sintética, reiterando, pode-se afirmar que a terceirização de exames, sob o ponto de vista econômico, torna-se um processo vantajoso quando as relações entre os custos com reagentes e os preços de tabela cobrados pelos laboratórios de apoio forem maiores que 65%. Adicionalmente, existe um conjunto de vantagens complementares como, por exemplo, as seguintes: sob o ponto de vista financeiro tem-se o prazo de faturamento; sob o ponto de vista jurídico tem-se a mitigação dos riscos civis; sob o ponto de vista da produtividade tem-se a liberação ou redução de mão de obra.

Ainda, deve ser considerada a situação de restarem muito poucos exames de imunologia e hormônios que viabilizam sua realização em laboratório próprio, não justificando, assim, manter em operação um equipamento com reduzida taxa de utilização. É válido ressaltar que devem ser consideradas as condições específicas do mercado local em que o laboratório clínico opera. Podem existir necessidades decorrentes de vantagens competitivas tipo exames de urgência, exigências pontuais de clientes importantes, etc. Estas condições certamente irão ponderar na decisão da terceirização de exames.

Finalmente, adotando os cuidados relativos ao controle da qualidade detalhados na introdução do estudo, a prática da terceirização atualmente é um processo irreversível, vantajoso e certamente uma alternativa segura para o aumento da competitividade dos pequenos e médios laboratórios clínicos do País.

Não cansamos de repetir, pela importância, que não há outra forma para enfrentar as “novas” exigências do mercado: uma “nova” maneira de recepcionar, coletar e produzir exames, a não ser com competência total. Esperando termos contribuído para os negócios na área das análises clínicas, nos despedimos até a próxima edição da revista NewsLab.

Boa sorte e sucesso!

Humberto Façanha

51-99841-5153

humberto@unidosconsultoria.com.br